Latinoamérica vive un momento sin precedentes en servicios financieros digitales. Con más de 3.000 fintechs operando en la región y una población de más de 650 millones de personas —muchas de ellas históricamente excluidas del sistema bancario formal—, el onboarding digital se ha convertido en la primera y más crítica batalla por la confianza del cliente.

Sin embargo, la realidad operativa de la mayoría de bancos y fintechs en la región sigue anclada en procesos manuales, verificaciones lentas y una experiencia de usuario que genera abandonos masivos. Según estudios recientes, hasta el 68% de los solicitantes en Latinoamérica abandona un proceso de apertura de cuenta si toma más de 10 minutos.

Este artículo es una guía práctica sobre cómo construir un onboarding digital moderno para instituciones financieras en Latinoamérica — desde la captura de datos hasta la activación de la cuenta, integrando KYC, verificación de identidad, prevención de fraude y decisiones automáticas de aprobación.

¿Qué es el onboarding digital en servicios financieros?

El onboarding digital es el proceso mediante el cual una institución financiera verifica la identidad de un nuevo cliente, evalúa su nivel de riesgo y lo habilita para usar productos y servicios — todo de forma remota, sin visitas presenciales ni papeles físicos.

En el contexto de bancos y fintechs, el onboarding no es solo un flujo de registro. Es un proceso regulado que debe cumplir con normas de KYC (Know Your Customer), prevención de lavado de activos (AML), y regulaciones locales de cada jurisdicción donde opera la institución.

Un onboarding digital bien diseñado logra tres cosas simultáneamente:

- Cumplimiento regulatorio: verificación de identidad, listas de sanciones, PEP (Personas Expuestas Políticamente), y documentación requerida

- Prevención de fraude: detección de identidades sintéticas, documentos falsificados, y comportamiento sospechoso

- Experiencia del usuario: un proceso rápido, intuitivo y con la menor fricción posible para maximizar la conversión

El onboarding es la primera decisión que una institución financiera toma sobre un cliente. Si esa decisión es lenta, inconsistente o no explicable, todo lo que viene después se construye sobre una base frágil.

El desafío del onboarding en Latinoamérica

Latinoamérica presenta desafíos únicos que hacen del onboarding digital un problema particularmente complejo:

Fragmentación regulatoria

Cada país de la región tiene su propio marco regulatorio para instituciones financieras. Las normas de KYC, los requisitos documentales y las obligaciones de reporte varían significativamente entre jurisdicciones. Una fintech que opera en múltiples mercados necesita adaptar su proceso de onboarding a cada regulación local — sin perder eficiencia operativa.

Infraestructura de identidad heterogénea

A diferencia de mercados como Estados Unidos o Europa, donde existen sistemas centralizados de identidad digital, Latinoamérica tiene una infraestructura de identidad fragmentada. Los documentos de identidad varían en formato, seguridad y nivel de digitalización entre países. Esto complica la verificación automatizada y exige soluciones adaptadas a cada contexto.

Inclusión financiera como imperativo

Más de 200 millones de adultos en la región no tienen una cuenta bancaria formal. Muchos de ellos carecen de historial crediticio, empleo formal documentado, o incluso una dirección verificable. Un onboarding digital efectivo debe poder evaluar y aprobar clientes con información limitada — sin comprometer el cumplimiento regulatorio.

Fraude sofisticado y en crecimiento

La región ha visto un aumento significativo en fraude de identidad, incluyendo el uso de documentos falsificados, identidades sintéticas y ataques de ingeniería social. Las instituciones necesitan herramientas que detecten estos patrones sin generar fricción excesiva para clientes legítimos.

Las 5 etapas del onboarding digital moderno

Un proceso de onboarding digital bien estructurado se compone de cinco etapas secuenciales. Cada una cumple una función específica y genera datos que alimentan la siguiente.

Captura

Recolección de datos del solicitante: información personal, documentos de identidad (INE, cédula, RUT, DNI, CPF), selfie biométrica, datos de contacto, y cualquier información adicional requerida por regulación. El objetivo es capturar todo lo necesario con la menor fricción posible — idealmente desde un dispositivo móvil en menos de 3 minutos.

Verificación

Validación de la autenticidad de documentos (OCR + detección de manipulación), verificación biométrica (comparación facial selfie vs. documento), validación de datos contra fuentes oficiales, y verificación de listas de sanciones, PEP y AML. Esta etapa determina si el solicitante es quien dice ser.

Enrichment

Enriquecimiento del perfil del solicitante con datos adicionales: consulta a bureaus de crédito, datos de dispositivo (device fingerprint), geolocalización, datos de Open Finance (donde disponible), y cualquier fuente adicional que ayude a evaluar el riesgo. Esta etapa convierte un formulario básico en un perfil completo de riesgo.

Decisión

Evaluación automática del perfil enriquecido contra las políticas de la institución: reglas de negocio, scorecards, modelos de ML, tablas de decisión. El resultado puede ser aprobación automática, rechazo, o derivación a revisión manual. Esta etapa es donde las políticas de riesgo se ejecutan — idealmente en milisegundos. → Cómo funciona un motor de decisión en la práctica

Activación

Una vez aprobado, el cliente recibe acceso inmediato a su cuenta y productos. Esta etapa incluye la creación de credenciales, asignación de límites iniciales, activación de tarjeta virtual, y cualquier paso necesario para que el cliente comience a operar. La velocidad de activación post-aprobación es un diferencial competitivo crítico.

La clave es que estas cinco etapas operen como un pipeline continuo y orquestado, no como pasos aislados gestionados por equipos diferentes. Cuando la captura, verificación, enrichment, decisión y activación están integradas en una sola plataforma, el tiempo total de onboarding puede reducirse de días a minutos.

KYC, KYB y prevención de fraude en el onboarding

El cumplimiento regulatorio no es un paso separado del onboarding — está integrado en cada etapa. Entender las diferencias entre los procesos de verificación es fundamental:

KYC (Know Your Customer)

Es el proceso de verificación de identidad de personas naturales. Incluye validación documental, verificación biométrica, consulta de listas de sanciones y PEP, y evaluación de riesgo del cliente. En Latinoamérica, los reguladores financieros de cada jurisdicción establecen los requisitos mínimos de KYC que las instituciones deben cumplir.

KYB (Know Your Business)

Aplica cuando el cliente es una persona jurídica. Además de verificar la empresa en sí (registro mercantil, actividad económica, estados financieros), requiere identificar y verificar a los beneficiarios finales (UBOs — Ultimate Beneficial Owners), las estructuras societarias, y los representantes legales. El KYB es significativamente más complejo que el KYC y frecuentemente involucra consultas a múltiples fuentes y registros oficiales.

AML (Anti-Money Laundering)

Las verificaciones de prevención de lavado de activos se ejecutan durante el onboarding y de forma continua post-aprobación. Incluyen monitoreo de transacciones, detección de patrones inusuales, verificación contra listas actualizadas de sanciones internacionales, y reporte de operaciones sospechosas a las unidades de inteligencia financiera de cada país.

Dato clave: En la región, las multas por incumplimiento de normas de KYC/AML han crecido exponencialmente en los últimos años. Más allá del costo monetario, una sanción regulatoria puede significar la pérdida de licencias, la imposibilidad de operar con bancos corresponsales, y un daño reputacional severo.

El rol de la IA: biometría, OCR, y validación automática

La inteligencia artificial ha transformado cada etapa del onboarding, permitiendo niveles de automatización y precisión que eran imposibles hace pocos años:

OCR inteligente y extracción documental

Los modelos de visión por computadora pueden extraer datos de documentos de identidad de cualquier país de la región — incluyendo formatos antiguos, documentos desgastados, o fotos tomadas en condiciones de iluminación deficiente. Además de extraer datos, estos modelos detectan señales de manipulación digital, impresión sobre impresión, y alteraciones de texto.

Verificación biométrica facial

La comparación facial entre la selfie del solicitante y la foto del documento de identidad utiliza redes neuronales especializadas que pueden operar con alta precisión incluso con variaciones de iluminación, ángulo, o envejecimiento. Los sistemas modernos también incluyen detección de vida (liveness detection) para prevenir ataques con fotos impresas, videos pregrabados, o deepfakes.

Validación automática de datos

Modelos de ML pueden cruzar automáticamente los datos declarados por el solicitante contra múltiples fuentes — bureaus, registros públicos, datos de dispositivo — para detectar inconsistencias que podrían indicar fraude. Esta validación en tiempo real reduce la necesidad de revisión manual y acelera la decisión de aprobación.

Scoring de riesgo en tiempo real

Algoritmos de machine learning pueden generar un score de riesgo del solicitante en milisegundos, considerando cientos de variables simultáneamente — desde datos tradicionales de bureau hasta señales alternativas como comportamiento de navegación, datos de dispositivo, y patrones de uso de datos. Para poblaciones sin historial crediticio, estos modelos alternativos son particularmente valiosos.

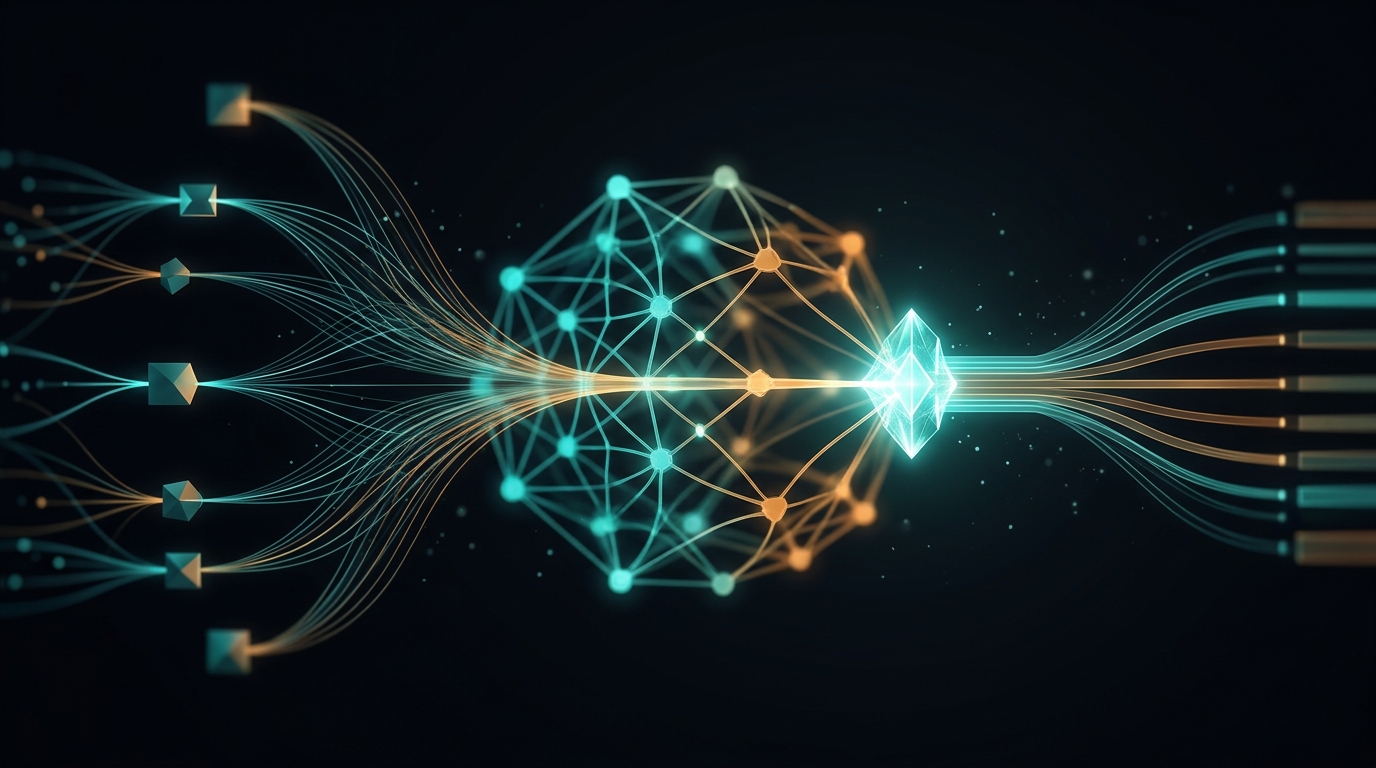

Onboarding como capa del Decision Stack™

El onboarding no es un proceso aislado. En una arquitectura moderna de Decision Infrastructure, el onboarding es un caso de uso que se ejecuta sobre la misma infraestructura que soporta decisiones de crédito, prevención de fraude, y compliance.

En el modelo del Decision Stack™, el onboarding aprovecha dos capas fundamentales:

Data Layer

Provee acceso unificado a todas las fuentes de datos necesarias para el onboarding: bureaus de crédito locales, registros civiles, listas de sanciones, datos de Open Finance, servicios de verificación de identidad. La Data Layer abstrae la complejidad de integrar docenas de fuentes diferentes — cada una con su propia API, formato, y modelo de costos.

Policy Layer

Define las reglas de negocio que determinan cómo se evalúa cada solicitud: criterios de elegibilidad, umbrales de riesgo, reglas de aprobación automática, condiciones de escalamiento a revisión manual. La Policy Layer permite que equipos de compliance y riesgo modifiquen políticas sin depender de ingeniería — con versionamiento, backtesting, y rollback.

Esta separación entre datos y políticas es fundamental. Permite que una institución cambie sus criterios de aprobación — por ejemplo, ajustar el umbral de riesgo para un nuevo segmento — sin modificar las integraciones de datos. Y viceversa: agregar una nueva fuente de datos (como un nuevo bureau o un servicio de verificación) sin alterar la lógica de decisión.

Cuando el onboarding se construye sobre una infraestructura de decisión, deja de ser un "flujo de registro" y se convierte en una decisión gestionada — con gobernanza, explicabilidad, y capacidad de evolución continua.

El DIMM (Decision Infrastructure Maturity Model) ofrece un marco para evaluar en qué nivel de madurez se encuentra el onboarding de una institución. La mayoría de los bancos en Latinoamérica opera entre el Nivel 2 (reglas básicas hardcodeadas) y el Nivel 3 (automatización parcial). Las fintechs más avanzadas están alcanzando el Nivel 4 (Decision Intelligence), donde modelos de ML se integran a las decisiones de onboarding. El Nivel 5 — Decision Infrastructure completa — es el objetivo.

Métricas clave para medir el onboarding digital

Lo que no se mide no se mejora. Estas son las métricas fundamentales que toda institución debería monitorear en su proceso de onboarding:

Tasa de conversión (completion rate)

Porcentaje de solicitantes que completan el proceso de onboarding de principio a fin. Un benchmark saludable en Latinoamérica está entre 55% y 75%. Si tu tasa está por debajo del 50%, probablemente hay fricción excesiva en la etapa de captura o verificación.

Tiempo de aprobación (time-to-yes)

Tiempo desde que el solicitante inicia el proceso hasta que recibe una decisión. Las instituciones líderes logran menos de 3 minutos para aprobaciones automáticas. Si tu tiempo promedio supera los 24 horas, estás perdiendo clientes frente a competidores con procesos más ágiles.

Tasa de fraude en onboarding

Porcentaje de cuentas abiertas que resultan ser fraudulentas dentro de los primeros 90 días. Un nivel aceptable está por debajo del 0.5%. Tasas más altas indican debilidades en la etapa de verificación o en los modelos de detección de fraude.

Costo por onboarding

Costo total por cada cliente exitosamente incorporado, incluyendo consultas a bureaus, servicios de verificación, revisión manual, y costos operativos. La automatización debería reducir este costo en 60-80% comparado con procesos manuales, mientras mejora la calidad de las decisiones.

Tasa de falsos positivos

Porcentaje de solicitudes legítimas rechazadas erróneamente por los controles de fraude o riesgo. Un nivel superior al 5% indica que los modelos están siendo demasiado conservadores, generando pérdida de clientes potenciales y experiencias negativas.

Cómo Sinky automatiza el onboarding digital

Sinky es una plataforma de Decision Infrastructure que permite a bancos y fintechs construir, ejecutar y evolucionar procesos de onboarding digital sobre una infraestructura completa — desde la integración con fuentes de datos hasta la observabilidad de cada decisión, pasando por políticas configurables, modelos de IA, y gobernanza regulatoria.

Con Sinky, los equipos de riesgo y compliance pueden diseñar flujos de onboarding que combinan verificación de identidad, consultas a bureaus, reglas de negocio y modelos de ML — todo desde una interfaz visual, sin dependencia de código. Cada decisión de onboarding queda registrada con trazabilidad completa, explicabilidad para reguladores, y métricas en tiempo real para monitoreo continuo. La plataforma implementa el Decision Stack™ completo, permitiendo que las instituciones evolucionen su onboarding desde automatización básica hasta una infraestructura de decisión madura (Nivel 5 del DIMM).

Preguntas frecuentes

¿Qué es el onboarding digital en bancos y fintechs?

Es el proceso remoto y automatizado mediante el cual una institución financiera verifica la identidad de un nuevo cliente, evalúa su riesgo, cumple con regulaciones de KYC/AML, y lo habilita para usar productos financieros — sin requerir presencia física ni documentación en papel.

¿Cuáles son los principales desafíos del onboarding digital en Latinoamérica?

Fragmentación regulatoria entre países, infraestructura de identidad heterogénea, necesidad de inclusión financiera para poblaciones sin historial, y sofisticación creciente del fraude de identidad. Estos factores exigen soluciones adaptadas al contexto regional, no simplemente implementaciones copiadas de otros mercados.

¿Cuál es la diferencia entre KYC y KYB?

KYC (Know Your Customer) se enfoca en la verificación de personas naturales. KYB (Know Your Business) se aplica a personas jurídicas e incluye la verificación de la empresa, sus beneficiarios finales (UBOs), estructuras societarias, y representantes legales. El KYB es significativamente más complejo.

¿Cuánto tiempo debería tomar un onboarding digital?

Las instituciones líderes logran tiempos de aprobación automática menores a 3 minutos. El proceso de captura de datos (formulario + documento + selfie) debería completarse en menos de 5 minutos. Si tu proceso toma más de 10 minutos, es probable que estés perdiendo una porción significativa de solicitantes por abandono.

¿Qué es el Decision Stack™ y cómo se relaciona con el onboarding?

El Decision Stack™ es el modelo de referencia de Sinky para infraestructura de decisión. Define las capas necesarias para construir, ejecutar y evolucionar decisiones en escala. El onboarding es un caso de uso que se ejecuta sobre el Decision Stack™, aprovechando especialmente la Data Layer (integración de fuentes) y la Policy Layer (reglas de negocio configurables).

¿Cómo se mide el éxito de un onboarding digital?

Las métricas clave son: tasa de conversión (55-75% es saludable), tiempo de aprobación (menos de 3 minutos para aprobaciones automáticas), tasa de fraude (menos de 0.5% en 90 días), costo por onboarding (reducción de 60-80% con automatización), y tasa de falsos positivos (menos de 5%).