En los últimos cinco años, Latinoamérica vivió una expansión sin precedentes del crédito digital. Nuevas fintechs, bancos digitales y plataformas embedded finance generaron millones de solicitudes que los equipos de riesgo no pueden evaluar manualmente. El motor de decisión de crédito es la pieza de infraestructura que resuelve ese cuello de botella — y este artículo explica, con profundidad técnica, cómo funciona, cómo evaluarlo y cómo implementarlo.

¿Qué es un motor de decisión de crédito?

Un motor de decisión de crédito es un sistema que automatiza la evaluación y aprobación de solicitudes de crédito aplicando reglas de negocio, modelos estadísticos e inteligencia artificial a datos de múltiples fuentes, retornando una decisión estructurada — aprobado, rechazado o derivado a mesa — en tiempo real.

La diferencia entre las soluciones del mercado está en la profundidad de esa automatización. Un motor básico aplica reglas if/then sobre un score de buró. Una plataforma moderna de infraestructura de decisión coordina el flujo completo: onboarding, validación de identidad, scoring, detección de fraude, compliance y monitoreo continuo.

Esa distinción es clave. Lo que muchos equipos llaman "motor de crédito" es, en realidad, una fracción del pipeline de decisión que una operación moderna necesita. El concepto correcto es infraestructura de decisión — y el motor de crédito es una capa dentro de esa infraestructura.

¿Por qué la esteira tradicional no escala?

El modelo clásico de originación de crédito en Latinoamérica fue diseñado para operaciones con volumen bajo y ciclos lentos: un analista recibe la solicitud, consulta el buró, revisa documentación, aplica su criterio y decide. En la mejor de las hipótesis, son 48 horas. En la peor, semanas.

Ese modelo enfrenta cuatro problemas estructurales cuando la operación crece:

- Costo marginal constante — cada nueva solicitud exige el mismo esfuerzo humano. No hay economías de escala.

- Inconsistencia — dos analistas pueden llegar a decisiones opuestas con la misma información. Sin trazabilidad del criterio aplicado.

- Latencia inaceptable — el usuario de una fintech espera una respuesta en segundos, no en días. La tasa de abandono crece exponencialmente con el tiempo de espera.

- Dependencia de TI — cualquier cambio en la regla de aprobación requiere un ticket de desarrollo, sprint planning, QA y deploy. Ciclos de 4-8 semanas para ajustar un threshold.

La esteira tradicional no fue diseñada para operar en un mercado donde una fintech puede recibir 50.000 solicitudes en un fin de semana de campaña. La automatización no es una optimización — es un prerrequisito de operación.

Las 5 etapas de un motor moderno

Un motor de decisión de crédito moderno opera como un pipeline orquestado en cinco etapas secuenciales, cada una con responsabilidades claras:

1. Recolección de datos

El sistema consulta automáticamente las fuentes necesarias vía API: burós de crédito regionales (como Equifax, TransUnion o burós locales), registros tributarios, bases de listas restrictivas (PEP, sanciones, OFAC), datos de Open Finance cuando están disponibles, y fuentes alternativas como datos de facturación electrónica o historial de pagos de servicios.

En una plataforma moderna, esas integraciones ya están resueltas. El equipo de crédito no necesita coordinar con TI para agregar un nuevo proveedor de datos — lo activa desde la configuración del pipeline.

2. Normalización y enriquecimiento

Los datos provienen de fuentes con formatos, nomenclaturas y niveles de confiabilidad distintos. Esta etapa unifica todo en un modelo de datos canónico: resuelve conflictos (ej: dos fuentes con razones sociales diferentes), calcula variables derivadas (ej: ratio deuda/ingreso estimado) y genera un perfil consolidado del solicitante.

3. Aplicación de reglas de negocio

El motor ejecuta la política de crédito — las reglas que el equipo de riesgo define: criterios de rechazo automático (listas negras, morosidad activa, antigüedad mínima), bandas de aprobación por score, límites por segmento de riesgo, condiciones especiales por producto.

En plataformas como Sinky, esas reglas se configuran visualmente — sin código, sin dependencia de ingeniería — y pueden ser testeadas con datos históricos antes de activarse.

4. Scoring y modelos de ML

La capa de inteligencia artificial calcula la probabilidad de incumplimiento (PD), detecta patrones de fraude, segmenta el perfil de riesgo y genera recomendaciones. Modelos de machine learning entrenados sobre la cartera real de la institución complementan — o reemplazan — los scorecards estáticos.

5. Decisión, registro y feedback

El motor emite la decisión final: aprobado (con monto y tasa), rechazado (con motivo codificado), o derivado a análisis humano (con el contexto completo). Cada decisión queda registrada con: política aplicada, versión del modelo, fuentes consultadas, variables utilizadas, timestamp y racional explicativo.

Tiempo total en plataformas modernas: menos de 8 segundos por análisis, incluyendo consultas externas.

Persona Física vs Persona Jurídica

El motor de decisión debe manejar ambos tipos de solicitante, pero con pipelines significativamente distintos:

| Dimensión | Persona Física (PF) | Persona Jurídica (PJ) |

|---|---|---|

| Fuentes principales | Buró personal, historial bancario, datos de empleo | Registros mercantiles, estados financieros, buró comercial, facturación electrónica |

| Validación de identidad | Documento + biometría facial | Representante legal + poderes + estructura societaria |

| Variables clave | Score personal, ratio deuda/ingreso, antigüedad laboral | Facturación mensual, margen operativo, exposición bancaria, antigüedad de la empresa |

| Compliance | PEP, listas de sanciones | PEP de socios, beneficiario final (UBO), estructura de control, actividad económica |

| Complejidad del pipeline | Lineal — pocas ramificaciones | Condicional — depende de tamaño, sector, tipo de crédito |

Un error frecuente es usar el mismo pipeline para ambos. Las fintechs LATAM más sofisticadas operan con pipelines dedicados por tipo de solicitante y producto, compartiendo la infraestructura subyacente pero con lógicas de decisión independientes.

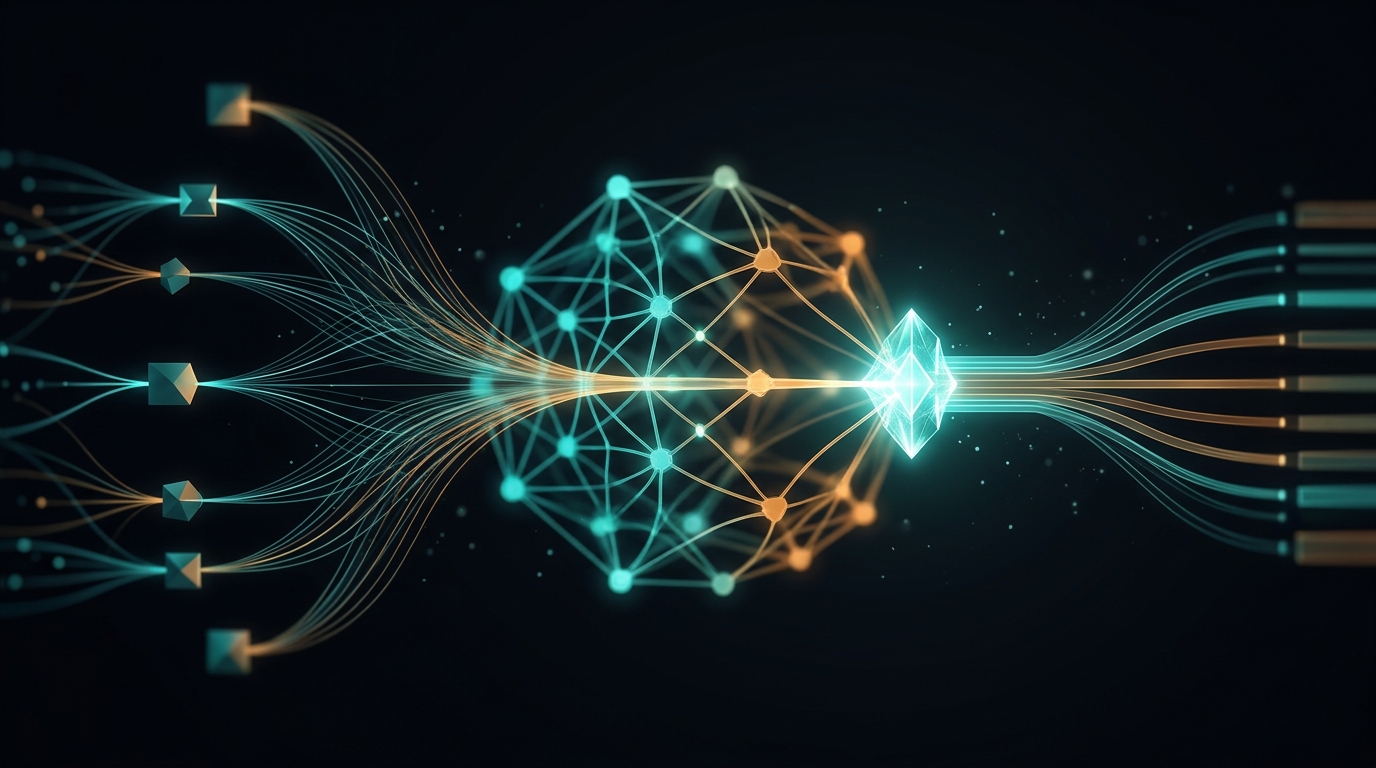

El rol de la IA en la decisión de crédito

La inteligencia artificial en un motor de decisión de crédito opera en tres capas complementarias:

- IA simbólica (reglas) — lógica determinística, auditable, transparente. Es la base: "si el solicitante tiene morosidad activa mayor a 90 días, rechazar". Son las reglas que el regulador puede inspeccionar y que el equipo de riesgo entiende sin intermediarios.

- IA estadística (ML) — modelos de machine learning calibrados sobre la cartera real. Gradient boosting, random forests, redes neuronales para scoring. Detectan patrones que las reglas estáticas no capturan: combinaciones de variables que predicen default, perfiles de fraude emergentes, segmentaciones dinámicas.

- IA generativa (copiloto) — agentes como Liza AI que explican cada decisión en lenguaje natural, sugieren ajustes de política basados en métricas del portafolio, y permiten que un analista pregunte "¿por qué rechazamos este caso?" y obtenga una respuesta detallada en segundos.

La tendencia en el mercado LATAM es combinar las tres capas: reglas para las decisiones binarias claras, ML para la zona gris, y IA generativa para la explicabilidad y la eficiencia del analista.

El objetivo no es reemplazar al analista de crédito. Es liberarlo de las decisiones repetitivas para que se enfoque en los casos complejos donde su experiencia realmente agrega valor.

Métricas clave

Un motor de decisión de crédito no puede operar sin observabilidad. Estas son las métricas que todo equipo de riesgo debe monitorear en tiempo real:

| Métrica | Descripción | Rango de referencia |

|---|---|---|

| Tasa de aprobación (approval rate) | % de solicitudes aprobadas sobre el total evaluado | 30-70% según producto y perfil |

| Tasa de automatización (STP rate) | % de decisiones sin intervención humana | Objetivo: >80% en PF |

| Tiempo de decisión (latencia) | Segundos desde solicitud hasta decisión final | <10s para PF, <30s para PJ simple |

| Bad rate (vintage) | % de créditos aprobados que entraron en default (por cosecha) | Depende del producto — el trend importa más que el absoluto |

| Gini / KS del modelo | Poder discriminativo del scorecard o modelo ML | Gini >40 para modelos propios |

| Tasa de fallback | % de decisiones derivadas a análisis humano | <20% indica buena cobertura de reglas |

La clave es que estas métricas no sean reportes estáticos que alguien revisa mensualmente. En una infraestructura de decisión moderna, son dashboards en tiempo real con alertas automáticas cuando un indicador se deteriora.

Cómo evaluar una plataforma

Al evaluar soluciones de motor de decisión de crédito para una operación LATAM, estos son los criterios técnicos que separan las plataformas serias de los MVPs:

- Integraciones preexistentes con proveedores de datos regionales — ¿tiene conectores nativos con los burós y registros de los mercados donde opera? ¿Soporta Open Finance? ¿Puede agregar una fuente nueva sin desarrollo custom?

- Configuración no-code de políticas — ¿el equipo de riesgo puede crear y modificar reglas sin depender de ingeniería? ¿Puede testear con datos históricos (backtesting) antes de activar en producción?

- Soporte para ML nativo — ¿permite importar modelos propios (PMML, ONNX, Python)? ¿Ofrece champion/challenger para testear modelos en paralelo? ¿Incluye monitoreo de drift?

- Gobernanza y trazabilidad — ¿registra la decisión completa con versión de política, modelo, datos y racional? ¿Permite audit trail para reguladores? ¿Tiene RBAC (control de acceso por roles)?

- Escalabilidad técnica — ¿soporta picos de demanda (Black Friday, campañas)? ¿Cuál es la latencia P99? ¿Tiene SLA de disponibilidad?

- Cumplimiento regulatorio regional — ¿la plataforma está diseñada para el marco normativo de reguladores financieros de la región? ¿Soporta los requisitos de explicabilidad y protección de datos que las superintendencias y bancos centrales de LATAM exigen?

Checklist rápido: Si la plataforma requiere que usted abra un ticket de TI para cambiar un threshold de aprobación, no es una plataforma de decisión moderna — es un motor de reglas legacy con una interfaz nueva.

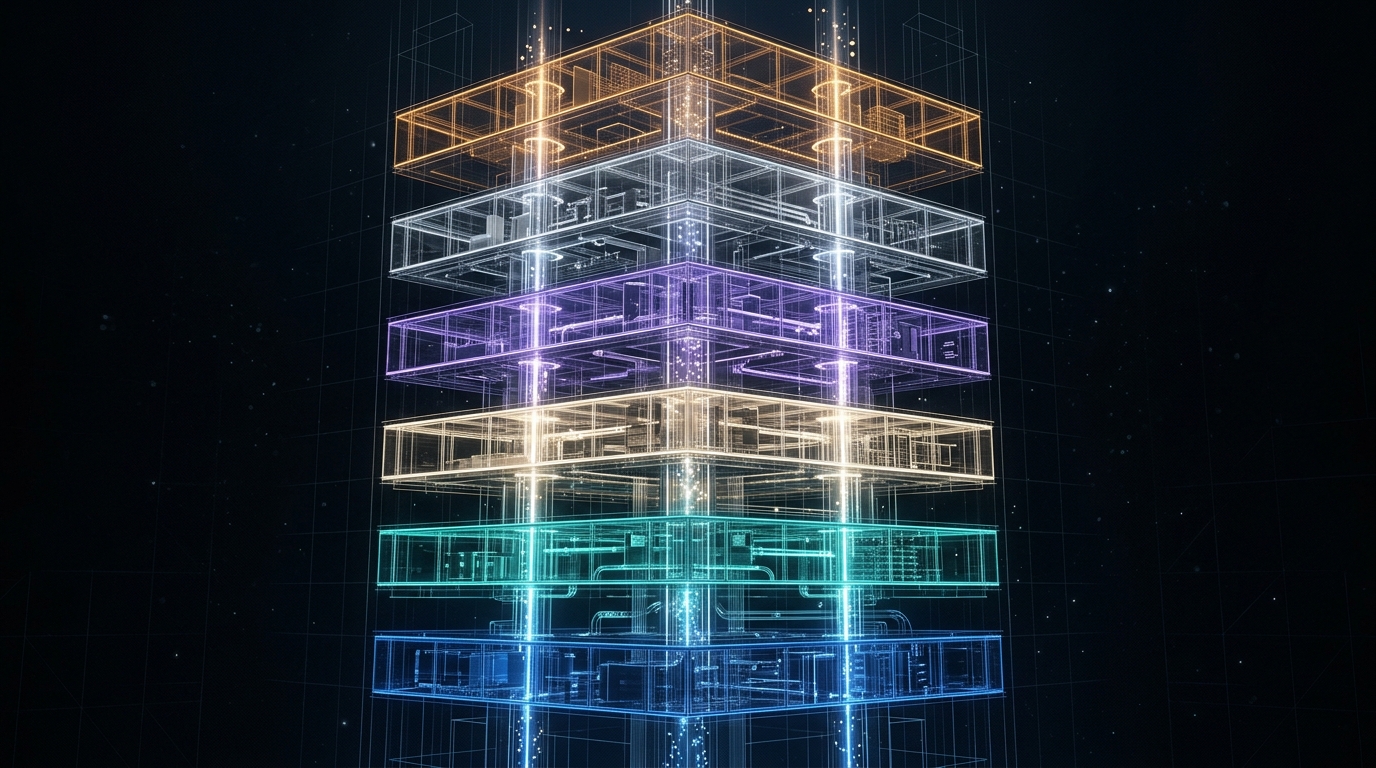

El motor de decisión como capa del Decision Stack™

El motor de decisión de crédito no es un sistema aislado. En la arquitectura de Decision Infrastructure, es una instancia específica del pipeline de decisión que atraviesa las seis capas del Decision Stack™:

- Data Layer — las integraciones con burós, registros y APIs que alimentan la decisión

- Orchestration Layer — el pipeline que coordina la secuencia de consultas, validaciones y acciones

- Policy Layer — las reglas de negocio configurables que definen cómo decidir

- Intelligence Layer — los modelos de ML y agentes de IA que complementan las reglas

- Governance Layer — el versionamiento, audit trail y explicabilidad de cada decisión

- Observability Layer — las métricas, alertas y backtesting que permiten evolucionar continuamente

Cuando una organización evalúa su madurez de decisión usando el DIMM (Decision Infrastructure Maturity Model™), la mayoría de las instituciones financieras en LATAM opera entre los niveles 2 (reglas estáticas) y 3 (automatización parcial). El salto al nivel 4 (Decision Intelligence) y nivel 5 (Decision Infrastructure completa) es lo que separa a las fintechs líderes del resto del mercado.

Un motor de crédito legacy resuelve el nivel 2. Una plataforma de Decision Intelligence alcanza el nivel 4. Solo una infraestructura de decisión completa habilita el nivel 5.

Cómo Sinky automatiza decisiones de crédito

Sinky es una plataforma de infraestructura de decisión nativa en IA, diseñada para el mercado financiero de Latinoamérica. Implementa el Decision Stack™ completo en un único entorno: desde la integración con más de 50 proveedores de datos hasta la observabilidad de cada decisión en tiempo real.

Para equipos de crédito, eso significa: configurar la política de aprobación sin código en Sinky Studio, activar las fuentes de datos necesarias con un clic, desplegar el pipeline y comenzar a aprobar en producción — con trazabilidad completa, gobernanza nativa y métricas en tiempo real. Cambios en la política se testean con datos históricos y se activan en menos de 10 minutos, sin tickets de TI, sin sprints, sin deploys manuales.

El resultado para operaciones que ya utilizan la plataforma: tasa de automatización superior al 80%, latencia de decisión inferior a 8 segundos, y reducción de más de 60% en el costo operativo de originación.

Preguntas frecuentes

¿Qué es un motor de decisión de crédito?

Es un sistema que automatiza la evaluación y aprobación de solicitudes de crédito aplicando reglas de negocio, modelos estadísticos e inteligencia artificial a datos de múltiples fuentes. Retorna una decisión estructurada — aprobado, rechazado o derivado — en tiempo real, con trazabilidad completa.

¿Cuál es la diferencia entre un motor de reglas y un motor de decisión de crédito?

Un motor de reglas ejecuta lógica if/then estática. Un motor de decisión de crédito moderno combina reglas, modelos de ML, integración con múltiples fuentes de datos, orquestación de pipeline, gobernanza y observabilidad en una plataforma unificada. Es la diferencia entre una hoja de cálculo con fórmulas y una infraestructura de decisión completa.

¿Cuánto tarda la implementación de un motor de decisión?

Con plataformas modernas que ofrecen integraciones preexistentes y configuración no-code, un equipo de crédito puede tener un primer pipeline operativo en producción en 4-8 semanas. La incorporación de modelos ML propios y la optimización del pipeline son iterativas y continuas.

¿Un motor de decisión reemplaza al analista de crédito?

No. Lo complementa. El motor automatiza las decisiones repetitivas y de bajo riesgo (que suelen ser el 70-85% del volumen) y deriva los casos complejos a analistas humanos — con todo el contexto, datos y recomendación del sistema ya preparados. El resultado es un analista más eficiente, no uno obsoleto.

¿Qué es el Decision Stack™?

Es un modelo de referencia desarrollado por Sinky que describe las seis capas necesarias para una infraestructura de decisión completa: Data Layer, Orchestration Layer, Policy Layer, Intelligence Layer, Governance Layer y Observability Layer. El motor de decisión de crédito opera dentro de este stack.

¿Cómo se mide la madurez de decisión de una organización?

A través del DIMM (Decision Infrastructure Maturity Model™), un framework de cinco niveles: Manual (nivel 1), Reglas (nivel 2), Automatización (nivel 3), Decision Intelligence (nivel 4) y Decision Infrastructure (nivel 5). La mayoría de las instituciones financieras en LATAM opera entre los niveles 2 y 3.